Refinansowanie kredytu hipotecznego. Kalkulator. Czy Tobie też się opłaca?

Artykuł „Refinansowanie kredytu hipotecznego. Kalkulator”, który czytasz, został napisany z myślą o osobach, które już teraz zastanawiają się jak obniżyć raty kredytu, jak przedłużyć wakacje kredytowe, jak obniżyć marżę banku, ale też tych, które chciałyby zaoszczędzoną nadwyżkę co miesiąc inwestować w inne rzeczy, np. w hobby, podróże, rozwój osobisty, w naukę dzieci, zdrowie, fundusze itd. Miewasz takie przemyślenia? Więc być może i Ty skorzystasz policzalnie na tym, że czytasz ten artykuł. Sprawdź działający kalkulator.

Refinansowanie kredytu hipotecznego, kalkulator. Komu może przydać się obniżenie rat

Najczęściej jest tak, że niektórzy kredytobiorcy zaczynają poszukiwać rozwiązań obniżających raty kredytu hipotecznego dopiero wtedy, gdy zaczynają mieć świadomość, że ich kredyt mógłby być tańszy (a wówczas można byłoby zachować lub inwestować zaoszczędzone pieniądze), albo gdy wysokość raty rośnie i budżet domowy zaczyna być zagrożony. Oprócz nich są też klienci, którzy z wyprzedzeniem zastanawiają się, co będzie, gdy inflacja czy oprocentowanie wzrośnie jeszcze bardziej, albo gdy skończą się wakacje kredytowe.

Jeśli wpisujesz się w któryś z tych przypadków, przeczytaj ten artykuł uważnie i sprawdź, czy jesteś w jednej z 3 grup, które właśnie teraz mogą skorzystać najwięcej na refinansowaniu kredytu hipotecznego. Nie czekaj też, aż skończą się Twoje wakacje kredytowe.

Możesz szczególnie skorzystać, jeśli:

- Masz kredyt uruchomiony w czasie pandemii. W okresie tym marże kredytów były wysokie, ale obecnie są już szanse na znacznie lepsze warunki, czyli m.in. wiele niższe, comiesięczne raty kredytu

- Masz stosunkowo „świeży” kredyt z oprocentowaniem stałym? Z tego właśnie powodu (że kredyt był uruchomiony niedawno) wiele osób nie zdaje sobie sprawy, że też mogą go zrefinansować, obniżając comiesięczne zobowiązania i kapitał do spłaty

- Masz kredyt sprzed kilku, czy kilkunastu lat a Twój wkład własny w momencie starania się o kredyt nie był wysoki. Takie osoby mogą bardzo dobrze skorzystać na refinansowaniu, ale trzeba wiedzieć, jak szukać odpowiedniej oferty

Poniżej nieco więcej informacji dotyczących wyżej wymienionych szans na korzystne refinansowania kredytu na dom, mieszanie.

Koniec wakacji kredytowych? Jak obniżyć ratę kredytu? Przez refinansowanie, ale komu się to teraz opłaci?

Trudno oszacować ilu Polaków, już teraz zastanawia się nad refinansowaniem kredytu po wakacjach kredytowych, gdy usankcjonowane przez Państwo polskie opóźnianie płatności wobec banków dobiegnie końca. Chciałoby się powiedzieć „Koniec wakacji kredytowych, ale co dalej”? Prawda jest taka, że nie trzeba czekać, aż skończą się wakacje kredytowe, bo wniosek o kredyt refinansowy, po spełnieniu określonych warunków, złożyć można już teraz, a podczas jego rozpatrywania cieszyć się urokami wakacji… kredytowych. Jak można się jednak domyślać, wielu kredytobiorców złoży swoje wnioski o refinansowanie kredytu dopiero po wakacjach kredytowych, gdy ponownie rata będzie „za wysoka”. A można to zrobić, lub przynajmniej zacząć robić wcześniej. Już teraz. Niekoniecznie warto nerwowo szukać informacji „jak przedłużyć wakacje kredytowe„, jeśli np. masz chwilowe problemy ze spłatą rat kredytu hipotecznego. Być może nie będziesz tego potrzebować, bo kredyt refinansowy pozwoli Ci obniżyć miesięczne raty kredytu hipotecznego a ostatecznie też całkowity koszt końcowy Twojego zobowiązania, przez co oszczędności mogą sięgnąć wielu tysięcy złotych.

Inni czytali także: Pozew WIBOR – czy Ty też masz szansę?

Refinansowanie kredytu hipotecznego – kalkulator, ale wcześniej przeczytaj i zastanów się, czy jesteś w którejś z 3 opisanych poniżej grup

Jacy kredytobiorcy powinni rozważyć wzięcie kredytu refinansowego? Nie od dziś wiadomo, że kredyt refinansowy nie zawsze jest korzystnym rozwiązaniem, bo poza poświęconym czasem, niekiedy trzeba też pokryć koszty refinansowania kredytu hipotecznego. Chodzi więc o to, żeby to koszty nie przekroczyły (czy raczej nie przysłoniły) łącznych korzyści jakie możemy z refinansowania osiągnąć.

Czy jesteś w jednej z 3 grup, którym najbardziej opłaca się refinansowanie kredytu hipotecznego? Komu najbardziej opłaca się refinansowanie kredytu? W której jesteś w grupie: A, B czy C?

Nazwy poniższych grup są autorskie i umowne. Nie spotkacie ich na innych portalach, bo tutaj zostały użyte pierwszy raz, dla zachowania konkretnego, racjonalnego porządku i wykorzystania poniekąd logicznych skojarzeń. Ważne zastrzeżenie. Wyodrębnienie takich grup, nie oznacza, że kredytobiorcy, którzy nie „kwalifikują się” do tych 3 grup, nie mogą, a nawet nie powinni rozważyć ubiegania się o kredyt refinansowy z innych powodów, przy jeszcze innych kryteriach.

Grupa A) Kredytobiorcy „Pandemiowcy” – czyli refinansowanie kredytu hipotecznego z wysoką marżą banku, udzielonego w czasie pandemii

Sformułowanie Pandemiowcy oczywiście nie jest precyzyjne. Chcę podkreślić, że wyodrębnienie takiej grupy i powyższa nazwa wynika tylko i wyłącznie z tego, że kredytobiorcy tacy brali kredyty w czasie pandemii, ale jednocześnie w szczególnym czasie, gdy na rynku obowiązywały rekordowo niskie stawki WIBOR, które wraz z marżą banków składają się na oprocentowanie kredytów hipotecznych. Czyli ich łączne oprocentowanie jest akurat teraz bardzo wysokie, bo składa się na nie bardzo wysoki, aktualny WIBOR i bardzo wysoka marża banku z czasów, gdy WIBOR był niski, więc była ona poniekąd „ukryta” w niskim, łącznym oprocentowaniu.

Czy jesteś ze swoim kredytem w grupie A) Kredytobiorcy „Pandemiowcy”? Czy to Twój przypadek?

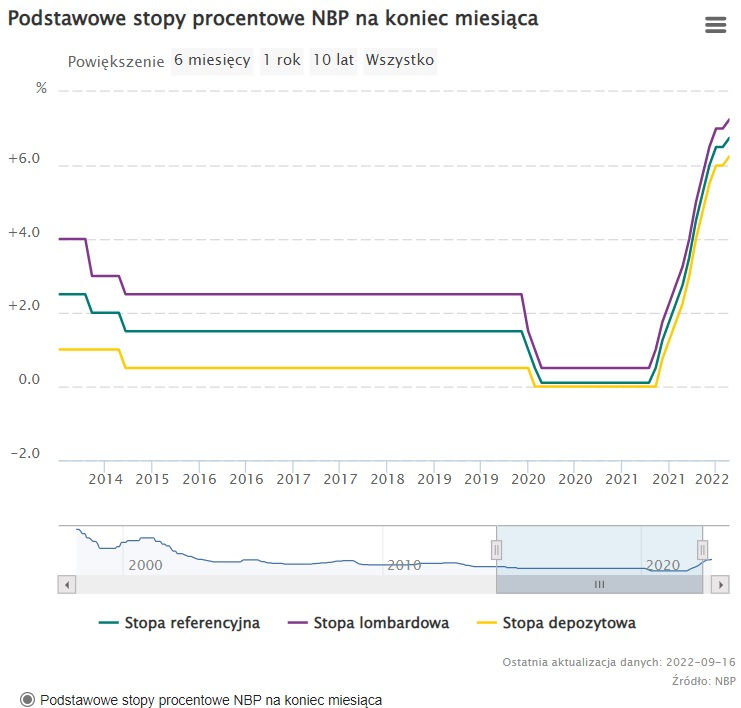

Przykładowo, w okresie pomiędzy 1 maja a 1 września 2020 roku stawka WIBOR 3M wahała się pomiędzy 0,21% a 0,28% (dla porównania 1 wrześnie 2022 była już na poziomie 7,15%). W czasie gdy WIBOR był rekordowo niski, banki podwyższały w swoich ofertach marżę, bo mimo to łączne oprocentowanie, na które składa się marża i WIBOR nie odstraszało kredytobiorców od podpisywania umów kredytowych. Od momentu, gdy stopy procentowe oraz WIBOR zaczął ponownie rosnąć, banki, by zachować swoją ofertę na konkurencyjnym poziomie, zaczęły proponować, ale nowym klientom, niższe marże niż w okresie, gdy WIBOR był rekordowo niski.

Ilustracja: Stopy procentowe NBP, źródło: strona NBP >>>

Schemat był od lat – i właściwie ciągle jest – prosty: Gdy WIBOR w dół – to marże w górę. Gdy WIBOR w górę – to marże w dół.

Uogólniając, Kredytobiorcy „Pandemiowcy”, to klienci banków, których oprocentowanie jest obecnie bardzo wysokie, bo w czasie gdy brali kredyt, marże były znacznie wyższe, bo niższy był WIBOR. Teraz są oni w niewesołej sytuacji, bo ich wysokie marże w połączeniu z bardzo wysokim WIBOR-em dają bardzo wysokie oprocentowanie ich kredytów. W tej sytuacji sensowne wydaje się sprawdzenie ofert kredytów refinansowych wielu banków, bo jeśli teraz, na nowych warunkach (m.in. przy niższej marży, bo WIBOR jest teraz wyższy) weźmiemy kredyt na spłatę starego zobowiązania, to dzięki temu nasz broker kredytowy, być może wywalczy dla nas od banku dużo niższą marżę niż ta, którą mamy z 2020 roku.

Grupa B) Kredytobiorcy “Stałkowcy” – czyli osoby, które w momencie, gdy stopy zaczęły iść ostro w górę, zdecydowały się na kredy z oprocentowaniem stałym

”Stałkowcy” brali kredyty całkiem niedawno, bo w czasie, gdy stopy procentowe rozpoczynały swój ostry rajd w górę. W mediach pojawiały się wówczas opinie, którym zresztą nie można zarzucić braku logiki, że w tej sytuacji lepszy będzie wybór oprocentowania stałego. W innym wypadku alternatywą jest oprocentowanie zmienne, które składa się jak wiemy, najczęściej z marży banku i WIBORU, rosnącego ostatnio jak na drożdżach. W tamtym czasie i w tamtej sytuacji, decyzje nowych kredytobiorców, wybierających wysokie, za to STAŁE oprocentowanie, były więc zrozumiałe. W takim razie…

Dlaczego “Stałkowcy” powinni sprawdzić, czy i ile mogą zaoszczędzić poprzez refinansowanie kredytu o oprocentowaniu stałym?

Po pierwsze, w czasie gdy brali kredyty na oprocentowaniu stałym, było ono dość wysokie, a już po upływie kilku miesięcy okazało się, że na rynku pojawiły się oferty z dużo niższym oprocentowaniem stałym. Czyli zmiana „starego”, wysokiego oprocentowania stałego na aktualne, czyli niższe oprocentowanie stałe, przyniesie niższe koszty kredytu i niższe raty spłacane co miesiąc.

Po drugie, za wcześniejszą spłatę kredytu o oprocentowaniu stałym, nawet jeśli kredyt był brany kilka miesięcy temu, bank nie może pobrać opłat! Tak, to prawda, choć kredytobiorcy o tym najczęściej nie wiedzą. Nie jest to przecież w interesie banków. Co więcej, część kredytobiorców może mieć w swoich umowach zapisane opłaty za wcześniejszą spłatę kredytów, ale te zapisy nie muszą być wiążące.

Po trzecie, jeśli teraz można wziąć kredyt o niższym oprocentowaniu stałym niż jeszcze kilka miesięcy temu i płacić dużo niższe raty, a dodatkowo za wcześniejszą spłatę kredytu ze stałym oprocentowaniem nie ma opłat, to czy nie warto sprawdzić, ile dzięki refinansowaniu kredytu z oprocentowaniem stałym zostanie nam co miesiąc więcej pieniędzy w kieszeni?

Inni czytali także: Zwrot prowizji za wcześniejszą spłatę kredytu gotówkowego

Grupa C) Kredytobiorcy „Niskowkładowcy” – (od „niskiego wkładu własnego”) czyli osoby, które mają wysoką marżę bo miały niski wkład własny

Przyjmijmy pod tą umowną nazwą grupę kredytobiorców, którzy brali kredyty w czasach, gdy banki udzielały jeszcze kredytów z minimalnym wkładem własnym na poziomie często jedynie 10%. Tak niski wkład własny banki akceptowały, ale coś za coś. Z reguły w ofertach dopuszczających tak niski poziom wkładu własnego, znacznie wyższa była marża. To pierwszy powód, dla którego warto sprawdzić, czy obecnie możemy wziąć kredyt refinansowy na dużo lepszych warunkach. Drugi powód, który zwiększa nasze szanse na tańszy kredyt jest taki, że w czasach kiedy funkcjonowały jeszcze w bankach oferty dla tak niskiego wkładu własnego, nieruchomości były, ogólnie rzecz biorąc dużo tańsze. Jeśli przez 3-4 lata, cena kredytowanej nieruchomości poszła wyraźnie w górę, to teraz w nowym banku wkład własny mógłby zadziałać mocno na naszą korzyść. Przykładowo, za pierwszy kredyt kupiliśmy mieszkanie, które wycenione było wówczas na 500 000 zł. Od momentu zakupu jego wartość wzrosła do 800 000 zł, a jednocześnie spłaciliśmy część kapitału, powiedzmy 50 000 zł. Czyli teraz kredyt refinansowy bralibyśmy na spłatę pozostałych 400 000 zł. Ale zaraz! Przecież wartość mieszkania jest teraz dwa razy wyższa. Czyli kredyt refinansowy byłby już na 50% wartości, a przy tym poziomie nasza nowa marża będzie całkiem inna, dużo niższa niż przy LTV na poziomie 10%.

Refinansowanie kredytu hipotecznego w tym samym banku, w którym mamy kredyt

Wielu kredytobiorców, zanim zacznie szukać oferty kredytów refinansowych, zadaje sobie pytanie, czy refinansowanie kredytu hipotecznego w tym samym banku, w którym mają kredyt, ma sens i czy jest on większy, niż branie nowego kredytu na spłatę dotychczasowego zadłużenia (czyli tzw. kredytu refinansowego) w innym banku. Niektórzy mają nawet pewne obawy związane z zasięgnięciem opinii w dotychczasowym banku, gdyż takie pytanie może ich „zdekonspirować” i zdradzić ich zamiary zmiany banku. Inni z kolei celowo i z chęcią kierują pytanie do swojego dotychczasowego doradcy bankowego w nadziei, że przedstawi on im korzystniejszą ofertę, gdy „postraszymy” go naszym odejściem. Jednak z punktu widzenia banku, kluczowe są liczby, a z punktu widzenia doradcy procedury, które jak wiemy, nie są w bankach zbyt elastyczne. Nie ma się więc co nastawiać, na oszałamiająco dobrą ofertę refinansowania kredytu hipotecznego w naszym banku.

Podsumowanie. Refinansowanie kredytu hipotecznego: Pandemiowcy, Stałkowcy, Niskowkładowcy

Jeśli jesteś w którejś z powyższych grup, to jest bardzo duże prawdopodobieństwo, że pośród ofert wielu banków, uda się dla Ciebie znaleźć odpowiednią, dopasowaną do Twojej grupy i przypadku ofertę na refinansowanie kredytu hipotecznego. Wymaga to jednak sprawdzenia i przeliczenia wielu parametrów, a także warunków, które musisz spełniać jako osoba ubiegająca się o kredyt hipoteczny. Dlatego też używanie kalkulatora, który tylko w ograniczony sposób odpowiadałby na pytanie, czy niezwłoczne refinansowanie kredytu hipotecznego ma sens w Twoim przypadku, byłoby obarczone sporym ryzykiem kosztownego błędu. Mogłoby się okazać, że bez szczegółowej wiedzy, którą posiadać może tak naprawdę tylko profesjonalny broker znający wszystkie oferty bankowe na refinansowanie kredytu otrzymasz wynik, świadczący o tym, że kredyt refinansowy nie jest dla Ciebie wystarczająco korzystny, co nie byłoby prawdą, a mogłoby wywołać Twoją rezygnację i utratę kilkudziesięciu czy nawet kilkuset tysięcy złotych w konkretnej perspektywie czasowej. Więc takie rzeczy lepiej jednak sprawdzać z doświadczonym doradcą.

Refinansowanie kredytu hipotecznego – kalkulator

Do bardzo wstępnego wyliczenia czy warto zrefinansować kredyt hipoteczny, można posłużyć się kalkulatorem online. Na stronach banków i doradców finansowych znaleźć można różnego rodzaju kalkulatory służące do wyliczenia, jaka będzie rata kredytu po refinansowaniu. W kontekście tego artykułu kluczową wartością do podstawienia w kalkulatorze refinansowania będzie wysokość oprocentowania, jaką uzyskamy po zrefinansowaniu naszego kredytu hipotecznego. Jednak, żeby wybrać najlepszy kredyt refinansowy i to konkretnie dla naszego przypadku, niezbędny wydaje się kontakt z brokerem, który może porównać kilkanaście aktualnych ofert kredytów hipotecznych. Pomysł sprawdzenia jedynie w swoim banku, czy może nam udzielić refinansowania, jest dobry. Doprecyzujmy jednak, że nie będzie to „prawdziwy” kredyt refinansowy, tylko zmiana warunków dotychczasowej umowy. Dlatego jeszcze lepszy wydaje się pomysł, żeby sprawdzić oferty wszystkich banków. Szanse na to, że jakiś inny bank niż nasz, ma lepszą w danym momencie ofertę kredytu hipotecznego, są dość duże. Nawet jeśli jakimś cudem, Twój obecny bank może zaproponować lepszą ofertę, to zastanów się, czy zdarzyło się kiedyś tak, że doradca Twojego banku kontaktował się z Tobą, by Ci to oznajmić i przekazać, że ma dla Ciebie lepsze warunki niż te, które masz do tej pory (a tym samym dla swojego pracodawcy gorsze)?

Idealny kalkulator refinansowy nie istnieje

Na potrzeby tego artykułu zamieszczam tu link to kalkulatora opublikowanego na stronie UOKIK. Można założyć, że Urząd Ochrony Konkurencji i Konsumentów publikuje narzędzia podlegające odpowiedniej standaryzacji i weryfikacji. Nie jest to kalkulator stricte „refinansowy”, ale można z jego pomocą policzyć, o ile zmaleje lub wzrośnie rata naszego kredytu hpotecznego gdy zmaleje (albo też wzrośnie) nasze oprocentowanie.

O ile jesteśmy w stanie sami ocenić, jaka wysokość raty jest dla nas lepsza i warta przenoszenia kredytu do innego banku, o tyle nie znalazłem nigdzie kalkulatora, który odpowiadałby jednocześnie na pytanie, czy dostaniesz kredyt refinansowy? Bo przecież zależy to od wielu czynników np.:

- czy masz zdolność kredytową?

- czy źródło Twoich aktualnych dochodów pozwala na uzyskanie kredytu?

- jaką wartość Twojej nieruchomości przyjmie bank, którego ofertę kredytu refinansowego rozważasz (na potrzeby zabezpiecznia spłat)?

- czy i jakie są koszty spłaty kredytu w Twoim banku, także te, nie wynikające z umowy wprost

- jakie są koszty uruchomienia kredytu refinansowego i czy można je negocjować?

Jak więc sprawdzić, czy masz szansę na kredyt refinansowy?

Najlepiej porozmawiać z kimś, kto z racji zawodu jest w stanie to zweryfikować, a z racji współpracy z wieloma instytucjami jest w stanie przedstawić Ci kilka najkorzystniejszych opcji, a także przeprowadzić przez skomplikowany proces proceduralny spłaty dotychczasowego i uruchomienia nowego kredytu na dużo lepszych warunkach. Taką osobą jest broker kredytowy.

Czy wiesz, że…

Sformułowania: Pandemiowcy, Stałkowcy, Niskowkładowcy, zostały użyte w kontekście kredytów hipotecznych po raz pierwszy w tym właśnie artykule, więc jeśli znajdziesz gdzieś kolejne artykuły z ofertami dla Pandemiowców, Stałkowców, Niskowkładowców to miej pewność, że inspirowane były one tą treścią, którą właśnie teraz czytasz.

Znasz kogoś, kto również ucieszyłby się z możliwości płacenia co miesiąc niższych rat i podejrzewasz tę osobę, że przynależy do którejś z ww. grup? Prześlij mu ten artykuł. Za kilka tygodni pewnie Ci podziękuje.